Возможная экономическая либерализация в Узбекистане и реальное ослабление сума: куда ведут мечты?

В конце ноября 2016 года на Едином электронном портале интерактивных государственных услуг Узбекистана был размещен проект постановления «О приоритетных направлениях валютной политики», целью которого было инициировать общественное обсуждение либерализация валютного рынка. Сам факт появления такого документа – даже в виде проекта – вызвал бурную реакцию не только в деловой среде, но и среди широкого населения Узбекистана, поскольку валютная проблема была давно наболевшей в обществе, а решение ее стало бы настоящей «революцией» в экономике Узбекистана.

Первый пункт проекта постановления содержит 5 основополагающих идей, определенных в документе в качестве приоритетных направлений валютной политики. Одно из главных направлений – изменение всеми государственными органами методов регулирования с контрольно-ограничительного подхода на защитно-стимулирующий – представляет собой настоящий «прорыв» в идеологии валютной политики.

Следующей «революционной» идеей, содержащейся в документе, является установление курса узбекского сума по отношению к иностранным валютам исключительно с использованием рыночных механизмов, как это осуществляется в странах с развитой рыночной экономикой. Ведь не только к моменту публикации проекта постановления, но и по сей день в Узбекистане отсутствует «свободная» конвертация узбекского сума, и, несмотря на существование де-юре Узбекской республиканской валютной биржи (УзРВБ), цивилизованного валютного рынка в Узбекистане не существует. Котировки узбекского сума по отношению к иностранным валютам, устанавливаемые на бирже, отличаются от официальных курсов Центрального банка Узбекистана (ЦБ) лишь на 1-2 процента и являются, скорее, «условно индикативными», используемыми так же, как и официальные курсы ЦБ, для целей бухгалтерского учета. Обменный курс узбекского сума к иностранным валютам, по которому реально совершаются сделки, отличается от курса биржи и центрального банка более чем на 100 процентов.

В настоящее время в Узбекистане существуют две «площадки», где совершаются сделки по обмену (конвертации) валют. Первая «площадка» – это рынок наличной валюты, который представляет собой уличный рынок валютных менял или «черный рынок», имеющийся в местах наибольшего скопления населения практически в каждом городе Узбекистана. Этот рынок уникален тем, что он существует практически в том же виде, в котором он существовал и действовал в 90-е годы ХХ столетия. Валютные менялы ни по форме, ни по сути, не являются местными аналогами валютных трейдеров или дилеров, и конечно же, не имеют сертификатов или аккредитации от Комиссии по фондовым рынкам. Механизм формирования курса сума к иностранным валютам на этом рынке совершенно неясен, равно как и остается загадкой столь важный момент, как формирование спроса и предложения валют. Полагаем, что этот курс формируется на основании фактического спроса и предложения доллара США и узбекского сума. Вопрос, проводятся ли на этом рынке какие-то валютные интервенции в «скрытом» виде, также остается без ответа.

Вторая «площадка», не менее своеобразная, чем первая, представляет собой рынок безналичной валюты. Он функционирует следующим образом. С одной стороны, есть экспортер, располагающий иностранной валютой на своем валютном счете в результате совершения экспортной операции. Экспортер может продать свою валюту центральному банку или на валютной бирже по официальному курсу, который более чем два раза ниже курса уличного «черного рынка». Альтернатива – попытаться каким-то образом сконвертировать свою безналичную валюту на безналичные узбекские сумы по более выгодному курсу. Здесь свою роль начинает играть импортер, располагающий узбекскими сумами в безналичной форме и нуждающийся в приобретении иностранной валюты легальным путем. Таким образом, взаимодействие экспортера и импортера порождает ту самую вторую «площадку», которая удовлетворяет интересы каждой стороны. При этом конвертация валюты на таком рынке не происходит. Экспортер по поручению импортера выступает агентом последнего, оплачивает импортный контракт за счет своих валютных средств, принимает товар по импортному контракту и передает товары импортеру уже на внутреннем рынке, получая выручку в узбекских сумах. В результате такой сделки импортер получает товар по импортному контракту, а экспортер – узбекские сумы за свою валюту.

По какому же курсу осуществляются взаиморасчеты между ними и как эти две стороны находят друг друга? Именно процесс нахождения друг друга, взаимные торги по механизму, способу реализации сделки и курсу валюты представляют суть второй «площадки». Курсы валют, устанавливаемые на этом рынке, как правило, на 15-20 процентов выше аналогичных курсов, устанавливаемых на «черном рынке». Вероятно, такая разница объясняется тем, что в экономике Узбекистана безналичные деньги имеют меньшую ликвидность, чем наличные деньги.

Отсутствие в годы независимости Узбекистана единого рыночного механизма формирования валютных курсов породило «искривление» экономического пространства и создало впоследствии такие эффекты, как реальный дефицит сырья, материалов и товаров, различные серые схемы хозяйственных операций, а также стало почвой для злоупотреблений в экономической сфере и одним из факторов снижения инвестиционной привлекательности страны.

Какую интервенцию предлагает правительственный проект? Он определяет способы и механизмы реализации описанных выше идей; допускает выплату прибыли, дивидендов и других доходов в иностранной валюте; разрешает вывоз иностранной валюты за пределы республики в пределах суммы, эквивалентной 10.000 долларов США, при этом сумма, эквивалентная 2000 долларов США, не подлежит обязательному декларированию, и так далее (подробнее на https://regulation.gov.uz/ru/documents/1086). Безусловно, озвученные в проекте постановления идеи назрели уже давно и являются смелым шагом к структурным изменениям в экономике Узбекистана. Реализация положения об установлении курса сума с использованием рыночных механизмов призвана полностью «снести» гибридные площадки обмена валют и внедрить вместо них механизмы конвертации валют с соответствующей инфраструктурой.

Следующая основополагающая идея постановления – это создание равных условий всем участникам внешнеэкономической деятельности при проведении валютных операций с запрещением практики предоставления льгот и преференций отдельным предприятиям и отраслям. Эта идея, озвученная в контексте либерализации валютного рынка, не совсем понятна. Если при этом имелась в виду полная отмена преференций отдельным предприятиям или предприятиям из отдельных отраслей экономики в виде льготных обменных курсов валют, то эти льготы и преференции исчезнут автоматически с созданием цивилизованного валютного рынка, где все участники равны по определению. Если данное положение декларирует идею об обеспечении конкурентной среды между участниками внешнеэкономической деятельности вне зависимости от их формы собственности, вида и принадлежности к той или иной отрасли экономики, то, скорее, это является идеей либерализации экономики в целом. Учитывая высокую степень государственного регулирования экономики Узбекистана, это потребует осуществления структурных преобразований в экономике, касающихся не только сферы валютного регулирования.

Еще одним весьма важным направлением новой политики является стимулирование роста экспортного потенциала и повышение конкурентоспособности отечественных производителей. Валютная политика, как средство стимулирования экспорта, используется многими экспортно-ориентированными странами, и, по сути, означает как минимум недопущение укрепления национальной валюты по отношению к иностранным валютам. Как правило, такой инструмент используется в сочетании с другими инструментами государственного регулирования, такими как государственное субсидирование экспорта, льготное кредитование и страхование экспорта, налоговые льготы экспортерам и тому подобное. В рамках возможных изменений в валютном регулировании важен именно эффект от использования валютной политики для стимулирования экспорта в Узбекистане.

Обсуждение проекта постановления о либерализации валютной политики в Узбекистане было закрыто 14 декабря 2016 года, то есть полгода назад. К сожалению, данный документ до сих пор не принят и в официальной прессе нет никакой информации о его дальнейшей судьбе. Вполне естественно возникает вопрос: почему этот документ «застрял» в коридорах законодательной и/или исполнительной власти, и где комментарии в официальной прессе? Или это был лишь сигнал о намерениях по либерализации валютной политики? Или же до сих пор нет четкого понимания в отношении реализации данного документа?

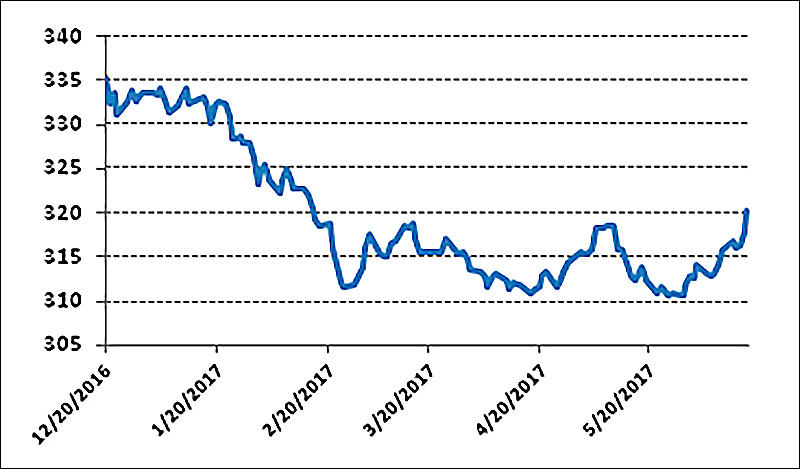

Вне зависимости от того, какие могли бы быть ответы на эти вопросы, мы уже видим реакцию «черного рынка»: в декабре 2016 года средневзвешенный курс доллара США к узбекскому суму составлял 6750 сумов за 1 доллар, а в июне 2017 года уже 8330 сумов, то есть сум обесценился на 23,4 процента (см. рис. 1).

Динамика курса доллара США к узбекскому суму

За последние два года подобные «скачки» обменного курса за столь короткий период уже случались. Как видно на графике, такой же «крутой подъем» курса доллара к суму, который наблюдается с начала 2017 года по настоящее время, случался в период с июня 2015 года до конца февраля 2016 года. Основными факторами, повлиявшими на такой скачок курса доллара к суму, являются девальвации российского рубля и казахстанского тенге. В период с июня 2015 года по конец января 2016 года девальвация российского рубля составила около 56 проуентов, а казахстанского тенге – около 90 процентов (см. рис.2, 3).

Динамика курса доллара США к российскому рублю

Динамика курса доллара США к российскому рублю

Валютные поступления в Узбекистан условно можно разделить на две части: 1) выручка от экспорта товаров и сырья, 2) денежные поступления в долларах США от трудовых мигрантов, временно работающих за рубежом. Учитывая, что Россия и Казахстан входят в число крупнейших торговых партнеров Узбекистана, девальвация российского рубля и казахстанского тенге на такую значительную величину привела к снижению конкурентоспособности узбекского экспорта в эти страны и падению экспортной выручки во взаимном товарообороте.

Значительное уменьшение экспортной выручки как от экспорта товаров и сырья в Россию и Казахстан, так и от экспорта рабочей силы в эти страны привело к«крутому» подъему курса доллара на «черном» валютном рынке.

С другой стороны, доходы узбекских трудовых мигрантов, работающих в России и Казахстане, резко уменьшились в долларовом эквиваленте на соответствующую величину обесценения российского рубля и казахстанского тенге. Следовательно, резко уменьшились долларовые поступления в Узбекистан от трудовых мигрантов из России и Казахстана. Как следствие падения доходов в долларовом эквиваленте, в период с начала 2015 года до середины 2016 года был отток узбекских трудовых мигрантов из России и Казахстана. Этот фактор еще больше «усилил» эффект уменьшения долларовых поступлений в Узбекистан от трудовых мигрантов. Таким образом, значительное уменьшение экспортной выручки как от экспорта товаров и сырья в Россию и Казахстан, так и от экспорта рабочей силы в эти страны привело к такому «крутому» подъему курса доллара на «черном» валютном рынке. Несмотря на то, что падение курса российского рубля остановилось в конце января 2016 года, и с этого момента российская валюта стала укрепляться, так называемый «отложенный эффект» в динамике доллар/сум длился до середины марта 2016 года.

Со дня опубликования проекта постановления, то есть, с начала декабря 2016 года по июнь 2017 года, отметим несколько важных факторов. Во-первых, за этот период российский рубль укрепился по отношению к доллару США на 10,5 процента, а казахстанский тенге - на 6 процентов. Во-вторых, процесс притока/оттока трудовых мигрантов в Россию и Казахстан из Узбекистана стабилизировался, чему способствовало укрепление курса рубля к доллару США и, в значительной степени, упорядочивание процедур получения разрешений на работу (патентов) в России трудовых мигрантов, легализации их трудовой деятельности и временного проживания.

В-третьих, в 1-м квартале 2017 года объем экспорта Узбекистана вырос на 9,1 процента по сравнению с аналогичным периодом прошлого года. Такой прирост объясняется тем, что с приходом нового президента правительство Узбекистана видит основным «драйвером» экономического роста республики увеличение экспорта и предпринимает шаги, направленные увеличение экспортного потенциала республики. Использование валютной политики как один из инструментов для стимулирования экспорта как раз и входит в число мер, принимаемых в данном направлении. Такой солидный прирост объема экспорта в 1-м квартале 2017 года дает основание полагать, что в период с начала декабря 2016 года по июнь 2017 года объем экспорта Узбекистана, как минимум, должен быть не меньше, чем за аналогичный период прошлого года, а также не меньше, чем во втором полугодии 2016 года.

Таким образом, при справедливом предположении, что суммарная экспортная выручка Узбекистана в период с начала декабря 2016 года по июнь 2017 года, как минимум, не уменьшилась, а скорее увеличилась, а спрос на иностранную валюту со стороны импортеров и населения изменился незначительно, возникает вопрос: с чем связан такой «скачок» курса сума к доллару на 23,4 процента за этот период?

Можно предположить, что это в «чистом виде» эффект ожидания предстоящей либерализации валютной политики в Узбекистане и использования валютной политики для стимулирования экспорта. Девальвация национальной валюты для стимулирования экспорта – вовсе не новость в мировой практике, но в данном случае стоит вопрос о величине и темпах обесценения узбекского сума. В условиях абсолютно непрозрачного механизма формирования курса доллара к суму на «черном рынке» налицо некая психологическая паника на этом рынке, которая вот уже полгода порождает «игру на повышение» обменного курса.

Например, в период резких скачков курса большая часть «валютных дилеров» этого рынка вовсе не продают, а только скупают доллары. Если одним из приоритетных направлений валютной политики объявлены (по крайней мере, в виде проекта) либерализация валютного рынка и создание соответствующей инфраструктуры, то почему-то в прессе нет никаких обсуждений о так называемом «справедливом» обменном курсе, рассчитываемом на основе фундаментальных данных, таких как сальдо платежного и торгового балансов, оценочных величин инфляции и тому подобных. Также весьма странно, что не обсуждается тот факт, в какой степени текущий курс «черного» рынка соответствует реальной экономической картине? Является ли узбекский сум до сих пор «крепкой» с фундаментальной точки зрения валютой?

Стимулирование экспорта посредством «игры» с обменным курсом сума – насколько реально и выгодно?

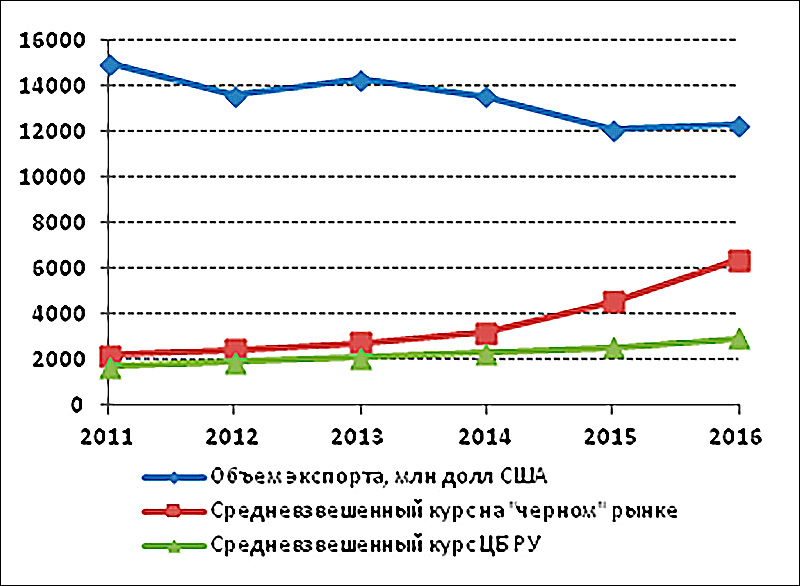

Динамика экспорта и обменного курса сума к доллару США

Как видно на графике, снижение объемов экспорта в долларах США с 2011 по 2016 годы сопровождалось обесценением узбекского сума по отношению к доллару США, причем, начиная с 2014 года, узбекский сум девальвировался более высокими темпами. Вполне резонно возникает вопрос: скомпенсировало ли обесценение узбекского сума снижение объемов экспорта, выраженного в долларах США? Для того чтобы ответить на этот вопрос, необходимо сопоставить объемы экспорта, выраженные в долларах США, с их эквивалентом в узбекских сумах, пересчитанных по определенному курсу.

Отметим, что в Узбекистане установлены нормы обязательной продажи валютной выручки от экспорта товаров и услуг. Это означает, что экспортер обязан продать определенную часть валютной выручки по установленному центральным банком обменному курсу. В зависимости от вида товара, нормы обязательной продажи варьируются от 25 процентов до 100 процентов, но для подавляющего большинства товаров, сырья и услуг она установлена в размере 50 процентов. Таким образом, для расчета объемов экспорта, выраженного в сумах, принимаем такую упрощенную модель: усредненная норма обязательной продажи валютной выручки составляет 50 процентов, и экспортер продал половину экспортной выручки по курсу ЦБ Узбекистана, а оставшуюся половину продал по курсу «черного рынка».

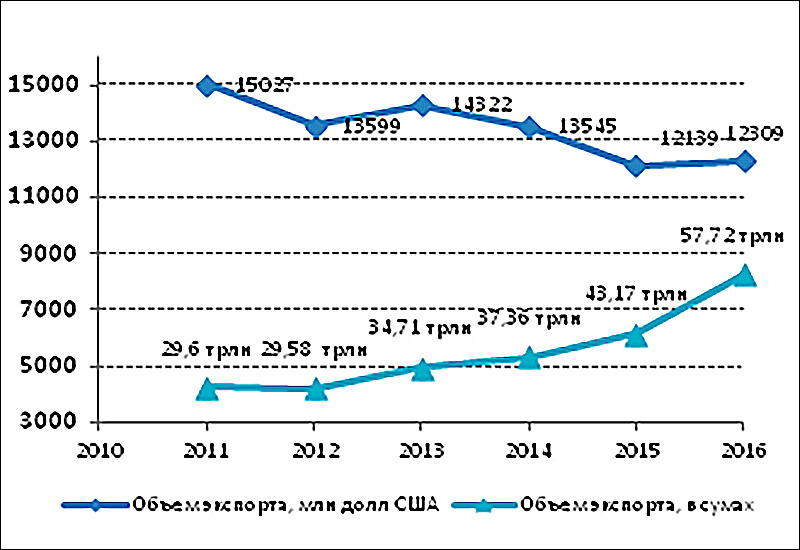

Фактическая динамика экспорта в долл. США и моделирование объемов экспорта в узбекских сумах

Как показывают расчеты, за период с 2011 по 2016 годы при снижении объемов экспорта в долларах США на 18 процентов вырученная сумма от экспорта в узбекских сумах возросла почти вдвое в результате девальвации узбекского сума. Полагаем, что при наличии данных по структуре экспорта по товарным позициям за все рассматриваемые годы результаты более точных расчетов были бы теми же.

Таким образом, можно предположить, что вследствие недавнего значительного повышения курса доллара к суму узбекские экспортеры получили ценовое конкурентное преимущество на внешних рынках и могут использовать его для укрепления своих рыночных позиций и/или завоевания новых рынков.

Возьмем для примера ситуацию с такими крупными торговыми партнерами, как Россия и Казахстан. С начала декабря 2016 года по июнь 2017 года курс российского рубля к узбекскому суму вырос с 105 до 141,5 сума за один рубль, то есть почти на 35 процентов. Пожалуй, узбекский сум никогда не был таким «дешевым» по отношению к российскому рублю. В результате такого обесценения узбекского сума по отношению к российскому рублю узбекские экспортеры имеют конкурентное преимущество по цене реализации товаров в рублях и могут снизить цены (или предоставлять скидки) до 25 процентов без ущерба для рентабельности. В свою очередь, курс казахстанского тенге к узбекскому суму увеличился с 20,5 до 26,1 сума за один тенге, то есть почти на 28 процентов. Подобно случаю с российским рублем, узбекские экспортеры, поставляющие товары и сырье в Казахстан, имеют конкурентное преимущество по цене реализации в тенге с возможностью снижения цены до 22 процентов, сохраняя свою рентабельность на прежнем уровне.

На первый взгляд, стимулирование экспорта путем девальвации национальной валюты кажется «волшебной палочкой». Но надо помнить, что, во-первых, такая «волшебная палочка» снижает заинтересованность производителей и экспортеров совершенствовать технологию и структуру производства, внедрять новые идеи и предпринимать иные меры по снижению себестоимости товаров, вести «борьбу» за определенные сегменты товарных рынков на равных ценовых условиях с другими производителями. К тому же, стимулирование, а равно и поддержка экспорта путем девальвации национальной валюты, способствует сохранению неэффективных производств.

Во-вторых, обесценение национальной валюты по отношению к иностранным валютам подобными темпами, как это происходит в Узбекистане за последние полгода, чревато высоким уровнем инфляции и, как следствие, падением покупательской способности населения. В свою очередь, падение покупательской способности населения способствует росту социального и политического недовольства среди наименее обеспеченной части населения. Довольно высокий уровень «зарегулированности» экономики со стороны государства, низкая степень экономической свободы и слабая конкурентная среда во многих отраслях экономики Узбекистана не позволяют абсорбировать рост цен, и последствием дальнейшего обесценения узбекского сума такими темпами станет высокий уровень инфляции.

Особенность экономики Узбекистана состоит в том, что монетарные и/или фискальные меры для сжатия или ограничения роста денежной массы, скорее всего, не смогут быть применены в текущих экономических и политических условиях. Маловероятно, что ЦБ и нынешнее правительство Узбекистана примут меры по увеличению учетной ставки, поскольку эта мера резко контрастирует с текущей политикой правительства по обеспечению дешевых и доступных кредитов для бизнеса. Маловероятно и то, что будет произведено сокращение государственных расходов, в том числе пособий, пенсий, зарплат госслужащих и иных выплат госслужащим. Эта мера слишком не «популистская», и в условиях устоявшейся политической системы правления, а также ожиданий позитивных изменений от нового президента, такая мера практически и политически не применима в ближайшем будущем. Несмотря на девальвацию сума в последние полгода, согласно данным статистики, инфляция пока не превысила 5,7 процента. Но если тенденция обесценения сума к доллару США сохранится, останется ли инфляция в пределах 6 процентов?

Central Asian Analytical Network

Международное информационное агентство «Фергана»